실비보험 혜택과 보장하지 않는 치료

페이지 정보

본문

실비보험 보장범위

4세대 실비보험

기본형 실비의료보험 (급여 실비의료비 보장)

특별약관 (비급여 실비의료비 보장)

실비보험 보상한도

질병입원, 상해입원에서 보장하는 5,000만원은 1년 내 실비보험에서 지급받을 수 있는 한도죠.

1년이 지나면 다시 5,000만원을 받을 수 있습니다.

질병통원, 상해통원 한도 30만원(외래 진료 20만원, 처방조제비 10만원)이 1일 한도입니다.

- 비급여 도수치료/체외충격파치료/증식치료의 경우 최대 50회, 350만원 한도

- 비급여 주사료 최대 50회, 250만원 한도

- 비급여 MRI 300만원 한도

비급여 진료는 나눠진 항목별로 1년 한도액 만큼만 보험금을 받을 수 있습니다.

실비보험에서 질병/상해입원의 경우 병원비 중 급여항목은 90%, 비급여항목은 80%까지 보장하고 있습니다.

외래 진료비는 의료기관 규모에 따라 1~2만원의 본인부담금을 제외하고 최대 20만원 내에서 보험금으로 받을 수 있습니다.

처방조제비는 처방전 1건당 8,000원의 본인부담금을 제외한 최대 10만 원까지 보험금을 받을 수 있습니다.

1년 한도액을 다 받았더라도 갱신되면, 다시 초기화되어 1년간 한도액 만큼 받을 수 있습니다.

실비보험 갱신과 재가입

가끔 병원비가 너무 많이 나와 5,000만원이 넘으면 의료 실손보험 한도가 초과되어 보험금을 더 이상 못 받지 않을까 걱정하시는 분들 많은데, 나옵니다.

갱신이 안되면 어쩌나 걱정하시는 분들도 많은데, 매년 돌아오는 갱신은 가입자가 거절 의사만 밝히지 않으면 자동으로 갱신됩니다.

병원비를 받았더라도 보험사는 갱신을 거절할 수 없습니다.

다만 15년으로 보험만기가 정해진 경우 15년 후 재가입 해야 하는데 이 땐 재가입 신청이 가능할 수도 있고, 거절될 수도 있습니다.

① 판매 중인 실비보험 보장이 기존 보다 확대된 경우 보험사가 승인하는 경우에만 재가입이 가능합니다.

② 보험사에서 재가입 승인을 하지 않고 거절하는 경우 기존 가입해오던 실비보험과 동일한 보장으로 가입해야 합니다.

③ 다만 기존 실비보험보다 재가입 당시 판매 중인 상품의 보장이 축소된 경우, 축소된 상품으로 재가입해야 합니다.

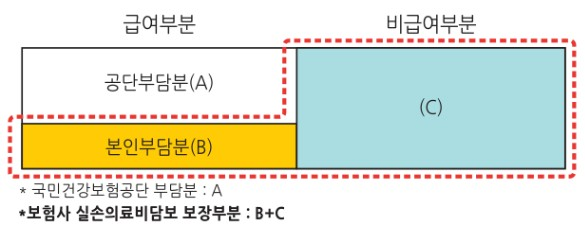

비급여와 본인부담금

실비보험의 보상범위는 비급여부분과 본인부담금의 80~90%를 보장하고 있죠.

- 급여부분 : 건강보험공단이 보장하는 공단부담분과 본인이 직접 부담하는 본인부담분으로 구성.

- 비급여부분 : 국민건강보험에서 보상하지 않는 법정비급여 항목을 말하며 상급병실료 차액, 선택진료비, MRI촬영비, 초음파 등이 이에 해당합니다.

국민건강보험법에서 정한 법정비급여 항목이 아닌 임의비급여 항목은 실손의료보험에서 보상되지 않습니다.

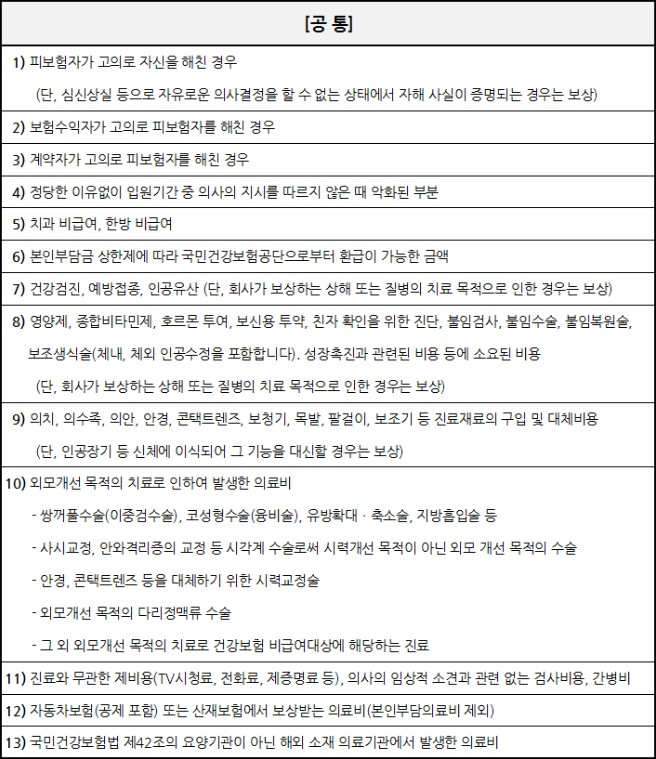

실비보험 보상하지 않는 치료

공통

질병보장

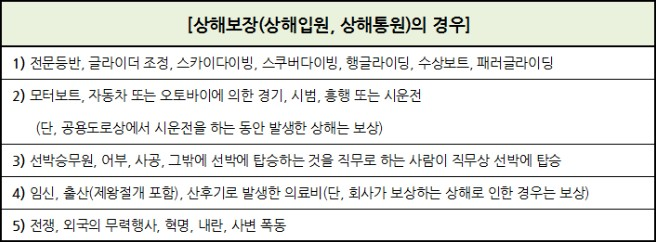

상해보장

실비의료비 청구서류

실비입원비

- 진단서

○ 단, 진단명이 포함된 입퇴원확인서 또는 진단명 및 입원기간이 포함된 진료확인서로 대체 가능

- 입퇴원확인서

○ 진단서에 입원기간이 포함된 경우 제외

- 진료비계산서 영수증

- 진료비 세부내역서

실비 통원의료비

댓글목록

등록된 댓글이 없습니다.